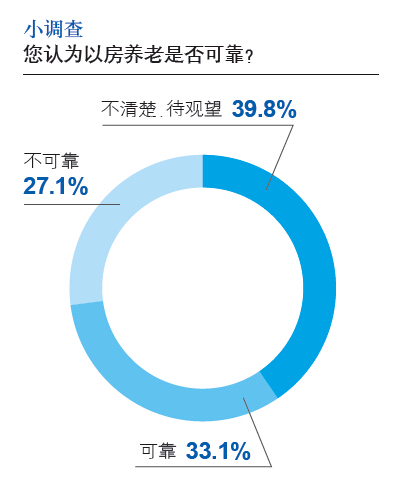

“2016中国居住小康指数”调查显示,71.5%的受访者对“以房养老”拥有认知,“以房养老”这一新概念牵动了很多老年人及其家人的心,但能否真的打动他们,依旧是一个疑问

“一个月有近两万元的养老金,房子还能一直住下去,这比租出去还划算。”

今年70岁的北京老人李明珠在自己居住的小区楼下参与老年活动时,和自己的邻居们说道。

李明珠是新华通讯社的退休老干部,在这一片新华社员工的家属区,她是老人群体里对理财、保险、金融类产品消息最灵通的一位。

“划算”的养老新产品

李明珠所提到的“划算的产品”,是幸福人寿保险推出的“以房养老”产品,房来宝。

房来宝的全称是房来宝老年人住房反向抵押养老保险。拥有房屋完全产权的老年人将其房产抵押给保险公司后,可继续拥有房屋占有、使用、收益和经抵押权人同意的处分权,并按照约定条件领取养老保险金直至身故;老年人身故后,保险公司获得抵押房产处分权,处分所得将优先用于偿付养老保险相关费用。

按照测算,以70周岁的老年人为例,房屋价值为500万元的情况下,扣除延期年金保费和保单管理费,每月老人拿到手的养老金约为18500元。

这一产品对投保老年人设置了年龄限制,60周岁至85周岁。由于这一产品与普通的人身险产品相比较为复杂,设置的犹豫期较长,为30天(普通产品犹豫期为10天),也就是说老年人投保后30天内退保,自身权益不受损失。

向来敏感的李明珠嗅到了这款产品的与众不同。确实,它是国内第一个正式的“以房养老”保险产品。

那么,何为以房养老呢?

“以房养老,就是依据拥有资源在自己一生优化配置的理论,利用住房寿命周期和老年住户生存余命的差异,对拥有的巨大房产资源,尤其是人们死亡后住房尚余存的价值,通过一定的金融或非金融机制以提前套现变现,实现价值上的流动,为其退休养老期间建立起一笔长期、持续、稳定乃至延续终生的现金流入。”对以房养老有多年研究的浙江大学经济学院教授柴效武对《小康》记者说道。

这种新兴的养老理念,是将人们大都拥有的住房与晚年生活必须考虑的养老保障通过构思精妙的金融保险机制链接后形成的产物。反向抵押贷款则是金融保险机构基于以房养老理念而创办的一种新型金融产品,银行开办这一产品可称为“倒按揭”;保险部门开办这一业务则可称为“房产养老寿险”或“老年人住宅反向抵押养老寿险”。

通俗来讲就是,老人把自己的房子抵押给银行、保险公司等金融机构,评估后获得一笔钱,由金融机构按月发放给老人用于养老,让其生活得更有质量,去世后房子归金融机构处理。如果去世得早,房子归金融机构,但剩余的钱会给老人指定的继承人。

反向按揭源于西方

其实,以房养老模式虽然在国内仍是一个新鲜事物,但是在西方社会,它早已发展成为一个成熟的社会、金融产品。

“以房养老”是西方发达国家常见的一种养老模式,指老人将自己的产权房抵押或者出租出去,以定期取得一定数额养老金或者接受老年公寓服务的一种养老方式。在各国特色不同的以房养老实践中,反向抵押贷款(也称反向按揭)最受欢迎,也使用最多。

反向按揭最早源于荷兰,其大致安排是:年轻人购买老年人的住房,并允许他们有生之年仍免费租住该住房,待老年人过世后再收回该住房。

反向按揭发展最成熟、最具代表性的当属美国。二十世纪六七十年代美国就开始出现了住房反向抵押贷款,贷款产品种类也较多,定期年金、住房使用期年金、分期递增年金、信贷额度等支付方式都已出现,贷款利率包括了固定利率和浮动利率两种。

随着社会养老保障压力增大,美国政府开始关注住房反向抵押贷款,并通过了《1987国家住房法案》,按照法案规定,联邦住宅和城市开发部联合设计开发了住房权益转换抵押贷款。此后,住房反向抵押贷款在美国大规模推广,并有公共保险部门提供的保险。住房反向抵押贷款证券化及公共承保等措施的推行,促进了美国住房反向抵押贷款市场的初步发展。

21世纪初,美国住房反向抵押贷款市场高速发展。根据美国住房反向抵押贷款协会的一份数据,美国参加住房反向抵押贷款的金融机构从90年代的不到200个,扩增为2005年的1300多个,并且数量呈现不断上升的趋势。此后,2007年一年发放的住房权益转换抵押贷款已达到107388份,而在2003年这一数目还不足7000份。整个住房反向抵押贷款有了突飞猛进的发展。

人口老龄化已经成为一个全球的现象。对任何一个国家与地区来讲,养老保障都将是一项重大挑战。柴效武总结了中国老龄化的特点:老龄人口规模大、占据总人口比例高,老龄化速度增长快。国家前财政部长项怀诚在出席香港公开大学举办的有关区域经济融合的研讨会时表示,中国人口的老龄化速度将会大大高于世界平均水平。2000年,全球和中国60岁以上人口的比例均为10%左右,二者大体相当;到2030年,这个比例则分别是16%和24.5%,中国人口老龄化的速度比其他国家要快得多。

人口预期寿命的大幅提高,固然是经济发展、科技进步、生活水平提高的必然结果,但老年人口增长过快,养老负担过重,步入老龄化社会的速度过猛,再加上独生子女政策负面效应的日益显现,未富先老的特殊国情,使得养老问题在我国日益突出,人口老龄化危机愈益严重。而未富先老、养老资源严重短缺、养老保障制度不健全等,也使消化这一老龄化危机面对多重困境,有的城市的个人养老金账户已处于“空账运行”状态。“因此,通过以房养老,就可以使老年人有一笔持续稳定的固定收入来改善晚年生活,弥补社会养老和家庭养老的不足。”柴效武说道。

其实,早在2004年,柴效武就提出“60岁前人养房,60岁后房养人”的观点,当时引起了很大的社会反响,随着老龄化社会的到来,“以房养老”观点越来越被社会民众所接受。

2013年9月13日,中国政府网全文公布了由国务院印发的《关于加快发展养老服务业的若干意见》,明确提出“开展老年人住房反向抵押养老保险试点”。

2014年6月23日,中国保监会发布了《中国保监会关于开展老年人住房反向抵押养老保险试点的指导意见》,自2014年7月1日起至2016年6月30日起在北京、上海、广州、武汉试点实施老年人住房反向抵押养老保险。“这标志着以倒按揭为形式的以房养老在我国正式推出。”柴效武说道。

今年3月31日,国家发改委公布 《关于2016年深化经济体制改革重点工作的意见》,提出将推进住房反向抵押养老保险试点。中国保监会表示,今年要在四个试点城市的基础上,选择经济条件较好、房地产市场较为规范、当地政府支持的城市和地区纳入试点范围。

“以房养老是一种新型的养老理念,倒按揭则只是以房养老理念指导之下的一种具体操作工具。以房养老的具体操作方法有三十种,倒按揭只是其中的一种,而且是风险最大、关联面最多、操作事项最为复杂的一种。国务院和央行、保监会、发改委提出的老年人住房反向抵押养老保险,都是倒按揭的新提法。”柴效武说道。

多少人愿为“以房养老”埋单?

在政策出台后,越来越多的人了解到“以房养老”概念,“2016中国居住小康指数”调查显示,71.5%的受访者对“以房养老”拥有认知。“以房养老”这一新概念牵动了很多老年人及其家人的心,但能否真的打动他们,依旧是一个疑问。

来自幸福人寿的最新数据显示,从2015年3月产品获批到2016年4月底,幸福人寿“房来宝”签订投保意向书的客户有58户,77人。其中32户家庭已顺利领取保险金,月领保险金以5000-10000元居多,平均月领保险金8000元,最高的是上海一位客户,每月可领取19000元。

可是,“77人”这个数字,在2015年数据统计60岁人口已达到2.16亿的中国,实在是沧海一粟。

不仅客户鲜有问津,保险公司对此也并不热情,国内四大保险公司均没有立即推出相关产品。

太平保险公司的金融理财规划师苏晨告诉《小康》记者,在他的76位客户中,只有一位客户向他咨询以房养老的方式。这个客户今年55岁,在北京拥有四套房产,准备用一套房以房养老,其他的留给自己的子女。

其他的客户大多咨询的都是太平保险新出的养老社区产品。包括李明珠的邻居,已经迈入80岁的代子君,她宁愿每年花十万元购买太平保险的养老保险,以获得养老社区的优先入住权,也不愿意考虑每个月可以得到近两万元的以房养老保险产品。

为何推广会遇冷?幸福人寿相关负责人表示,由于以房养老业务较为复杂,目前公众对以房养老理念还没有充分理解。

此外,业界普遍认为,由于中国人的传统思想根深蒂固,传统的养儿防老观念和住房观念影响深远,以房养老突破了传统观念,大家对它的了解和接受需要一个过程。而且,房子历来作为家庭财产传续,如果抵押给银行,将来子女就继承不了,所以阻力很大。

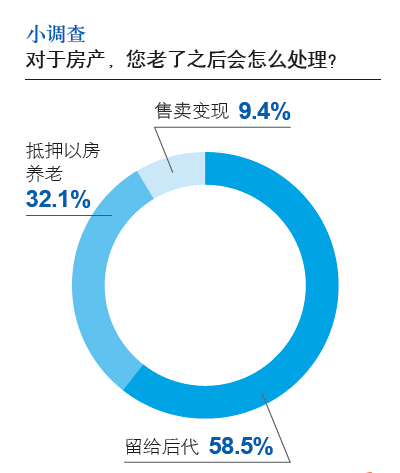

“2016中国居住小康指数”调查显示,58.5%的受访者表示老了之后的房产会留给后代, 32.1%的受访者会考虑抵押以房养老。而当受访者被问到最合理的养老形式时,有35.2%的人选择了子女养老,28.5%的人选择了养老院养老,只有18.9%的人选择了以房养老。

“事实上,老年人用自己的房子为自己养老,无论是产权出售置换、使用权出租流转、空间场所转移、住宅功能转换、住宅价值抵押、出售、按揭乃至倒按揭,等等,只要能够达到用房子养老的目的,就是可行的,应予以倡导。”柴效武表示,在价值多元化的社会,老百姓的住宅、养老、经济和观念等各方面状况都有较大差异。政府需要为老百姓的多元化养老保障和养老服务搭建好平台,给予财税、金融、土地等多项政策优惠,协调处置好多方面的权责利关系,鼓励养老制度与观念的创新,而非限制于某一种舶来品上。

经多年研究,柴效武发现美国的倒按揭业务自上世纪八十年代推出后,也经历了鱼目混珠、惨淡经营的局面,一直到九十年代美联邦政府的“大棒加胡萝卜”政策推出后,才有了飞跃式的翻番增长。最近多年来,每年新加入倒按揭队伍的老年人都达到十万人之多。韩国于数年前推出倒按揭业务后,政府给予极大的政策优惠,一年多的时间里,参与客户达到四五万人之多,备受社会的好评。

虽然以房养老在国内遇冷,但是李明珠坚信自己的眼光是长远的,2016年五一节期间,已经决定购买幸福人寿“房来宝”产品的李明珠拿出比以往多一倍的钱去夏威夷游玩了十天。“等办理了以房养老,只需要两个月我就可以从保险公司得到这笔花费的钱,生活质量肯定会更上一层楼。”李明珠说道。

《小康》2016年06月上