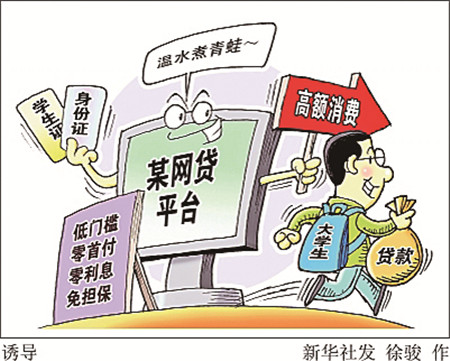

近日,河南郑州某学院的一名在校大学生因为无力偿还几十万的网络贷款跳楼自杀,这是校园网络贷款的一个极端案例。悲剧背后,疯狂生长的校园“网贷”被推到舆论的风口浪尖。

自2014年起,专门针对大学生这一庞大群体的网络贷款开始了“跑马圈地”,“XX贷”们雨后春笋般冒出来。如今,校园网贷究竟风行到什么程度?借来的钱学生们会怎么花掉?千差万别的贷款平台审核是否有疏漏?号称“月息低到0.99%、最高可借50000,5秒可到账”,真如商家所说的如此无门槛“低息”?

方明(化名)是某著名工科院校的研三学生,平时比较迷电子产品。去年6月,他在某著名电商平台、两家大学生网络贷款上都开通了个人贷款支付业务,所有额度加起来有25000元,临近毕业,方明“血拼”了苹果手机和一台笔记本后,他沦为“月光族”。

随机采访的多位在校生都坦言身边有使用“网贷”的同学,“像是某个时候不知不觉地流行开来”。记者搜索名校贷贷款平台的官网页面,其平台的申请人数已超过75万人,并滚动播报着某学校某同学已申请借款,借款额度从1000元至2万元不等。记者还留意到,滚动出现的院校以地方三本院校和高职居多。

学生干部拉同学装机月入5000元

“我的同学就是我的客户。”北京某大学就读的学生王安(化名)一直任学院学生会干部,去年他成了互联网金融公司借贷宝的校园代理,加入“二维码”推销大军,“大致在去年下学期,公司为提升APP‘装机量’举行校园地推,那段时间也是搞这种兼职最挣钱的时候。”

王安说,该公司要求用户下载APP后,还需填入姓名、手机、身份证号,如用户选择绑定银行卡的话每单可提成40元,如不绑卡而选择留下照片的话,每单提成30元,身边有同学最高一天挣了5000元。“为了多挣钱,我们还去宿舍‘刷楼’,拉同学和朋友绑定,鼓动大家贷款,做成一笔借贷单子的提成,是装机之外另算的。”

部分网贷只需学生证即可办理

某校园贷款平台的技术人员告诉记者,“不是本人借款都能通过,这平台审核风控不严。据我了解,有些技术不过关、实力不强的公司,不需要视频网签,也没有人脸识别技术,这很容易导致审核问题,客户的身份信息被他人冒用。”

记者尝试用另一款校园P2P平台的APP借款,在贷款资质填写时,除了线上填写包括个人学籍、家庭、朋友联系电话、上传身份证和学生证照片等信息之外,平台无需线下跟本人面对面或视频审核便可走完放款流程。“有些公司为了拉客户,也会主动放水。”该技术人员补充道,“去年市场急剧扩张的时候,有公司一个月的放贷量就破了二三十亿。”鱼龙混杂的同业竞争加剧,部分平台为了拓展业务降低申请门槛要求,存在审核不严的情况,以至于学生个人信息被冒用。

采访过程中也有贷款平台主要依靠线上途径完成授信,在填写多项个人信息资料后,主要通过远程视频等途径确认信息。即使如此,也曾出现过平台审核人员与借款人勾结,冒用他人信息骗取贷款。“纯线上的业务不是特别好做,而且不安全。大公司通常会强调严格审核,劝大家量力而行,少贷些。这既对客户负责,也是对公司负责。”一位不具姓名的从业人士坦承。

鼓励大学生借款超前消费

那么,大学生从这些平台借来的钱都会干什么?记者下载了某校园网贷平台的APP,在申请贷款时,系统自动显示借款用途选项:消费购物、应急周转、培训助学、旅行、微创业,就业准备等。在其电脑端的官网上,公开了部分最新申请贷款成功的学生贷款金额和理由:“借款6800元,24期,给女朋友买iphone6”、“30000元,36期,毕业自主创业”。

公开资料显示,学生们五花八门的借贷需求平台都满足,那么,平台会不会追踪借款之后的资金流向?记者带着疑问拨通了该平台客服的电话,该工作人员表示,“究竟钱花在什么地方,我们没有办法监控和核查,系统选项你填了什么,我们就默认是这个。”

随访的数位大学生表示,网贷用户中,大多数人借贷是用作娱乐消费,比如花在旅游,购买大件商品、化妆品衣服等。就在大学生们常用的分期付款网站“分期乐”,这家网站除了列出琳琅满目的商品外,还打出了“全场免息、直降5亿”的诱人字眼。

月息0.99%存猫腻

实际年利率超过20%

据媒体报道,“网贷平台往往会以低分期利率吸引学生,月利率普遍在0.99%至2.38%之间”,但实际上网贷并非如广告宣称的“低息”。采访中,大学生方明自称曾细致对比了多款网贷产品,最后选择了“最低月息0.99%”的网贷平台来贷款,“通过该公司借了10000元,分12期还款,因为平台扣除了2000元的咨询费,最终拿到手是8000元,当时客服说,如果不逾期,这2000元最后是能够返回我的账户的。但被扣了2000元,感觉这很不划算!”

按照方明的说法,记者通过该平台的还款计算器进行核算,计算结果显示,每月本息为932.33元,期限为12期,月利息为0.99%。但是等额本息还款,每月还的本金是逐渐减少的。按照正确的公式,从每月的本息为932.33元反推,这贷款的实际年息是超过20%的,每月的利率是1.77%,远远超过这宣称的0.99%啊。说白了,这也是骗局外人的营销把戏,可以说是这个行业的规则了。

还款难的学生冒险

“拆东墙补西墙”

还款时一旦发生逾期,随之而来的“利滚利”更是十分惊人。“名校贷”会收取逾期未还金额的0.5%/天作为违约金,“趣分期”则要收取贷款金额的1%/天。还有少数小贷公司会收取贷款金额7%至8%作为违约金。不仅违约金吓人,有的平台还收取一定的押金和服务费。

在校大学生没有稳定的收入来源,一旦资金紧张,很容易还不上贷款。 一位曾贷款逾期的同学告诉记者,“我当时某个月实在没钱,逾期的第二天,催款的短信和电话就来了,一想到这事儿马上众人皆知,吓得冷汗都出来了,编了理由找家里要钱还债。”

受访者中有的选择冒险“拆东墙补西墙”——再借一家平台补上家的亏空。一位在京高校的女性家长就对“透支”网贷投了反对票:“孩子打工还钱,但是万一打工的收入不够还贷,还得‘子债母偿’,还会耽误学习。”还有家长对在网络信贷平台上的不良记录是否影响今后的个人信用,也表达了疑虑。

《小康》2016年04月中