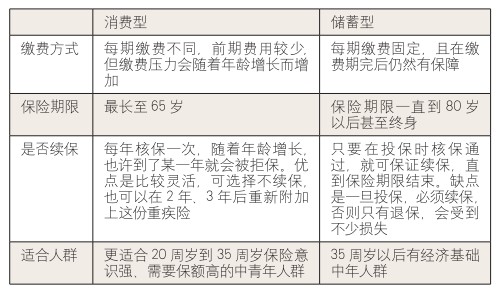

目前市场上的重疾险主要分为消费型和储蓄型两种。究竟哪种更适合自己?

在很多家庭的理财规划中,纯保障型的保险是必不可少的。据相关部门统计,人们对于重大疾病险的选择率是最高的。与此同时,目前国内市场上的重大疾病险五花八门,各保险公司推出的相关品种更是让人眼花缭乱。于是,如何选择成了关键。

中年人热衷买重疾险

在人们的意识当中,重大疾病只会找上老年人。事实并非如此,多年从事保险工作的陈琼表示,在接到的理赔案例中,重疾已经趋于年轻化,20岁至30岁的年轻人患大病的比例在逐年提升,甚至有在校学生和刚出生几个月的婴儿就患上了白血病。重疾患者年轻化,让越来越多的市民热衷于购买重疾险。

重疾险是指由商业保险公司开办的以特定重大疾病,如恶性肿瘤、心肌梗死、尿毒症等为保险标的,当被保人确诊上述疾病时,保险公司即按合同约定给付保险金额。目前,市场上各大寿险公司都推出了重疾险,但保障的重疾种类不尽相同。“以我们公司推出的重疾险为例,可以保障的疾病有30种。”平安保险业务经理陈琼称。

从投保重疾险的情况来看,年龄段主要集中在35岁至55岁之间,特别在40岁左右的中年人居多。这部分人主要来自工薪阶层和白领。“不少老年人也想投保重疾险,但重疾险对年龄和健康状况有限制。”陈琼表示。

记者了解到,目前市场上重疾险对投保年龄的上限在65岁。由于老年人的发病几率比较高,年过50岁的人在购买重疾险时,会因产品不同而抽查体检。

消费型重疾险:保费少,到期不返还

目前市场上的重疾险主要分为消费型和储蓄型两种。究竟哪种更适合自己?

消费型重疾险顾名思义,就像买东西消费一样,到期是不返还保费的。因此有不少市民就有“到时候没有得病,那我连交的保费也拿不回来,岂不是亏了”的顾虑。但是,与储蓄型重疾险一年几千元的保费相比,其一年只要几百元的保费着实便宜不少。这使得不少市民在面对消费型重疾险时陷入了买与不买的两难境地。

对此,陈琼表示,是否购买消费型重疾险还得看自己的财务状况和财务规划来定。

消费型产品的特点是,可以用较少的保费获取比较高额的保障,但保费不返还,通常是每1年或每5年续一次保。所以,消费型重疾险更合适目前经济状况欠佳或投资能力极强并能保证储蓄的人群。

陈琼指出,保险最重要的是提供保障,并非计算收益。年轻时风险低,有更多的选择,消费者可以用购买消费型保险结余下来的保险费去做投资,20年后自己给自己保障。

不过,消费型重疾险对需要高保额的中青年人群来说,是个比较理想的选择,但随着年龄的增长,此类保险缴费也会很快提高,而且60岁或70岁后大病保障就没有了。

因此陈琼指出,消费型重疾险只能当作年轻人的过渡险种。

储蓄型重疾险:缴费期不宜太短

储蓄型重疾险主要包括分红、传统不分红的、万能及附加大病、投连及附加大病。就目前市场上的产品而言,万能及附加大病、投连及附加大病的灵活性比较强,有一定的变现性和投资功能。

所以此类重疾险适合具备相当财务基础的人群,而且适合作为长期财务规划的重要组成部分来购买。

另外,对于储蓄型重疾险来说,缴费期限的选择是关键。一般来说,储蓄型重疾险缴费期选择非常灵活,从经济的角度综合考虑,缴费期不宜太短,通常都建议选择20年缴费期。

具体来看,缴费期越短,总的保费支出会越少。但是,将缴费期适度拉长,好处可能更多。第一,拉长缴费期,年交保费比较少,每年的负担相对较低。第二,一旦短期出险,缴费期长更划算。例如,A和B两个同龄人同时购买了一款重疾险,保额10万元,A的缴费期为10年,年缴9000元,B的缴费期为30年,年缴3000元。两年后,A和B出险,均获得10万元理赔,但A已交的保费为18000元,而B已交的保费只有6000元。

两险种可搭配购买

陈琼建议,对于有一定经济承受能力的市民,从长远来看,还是应优先考虑购买储蓄型重疾险。储蓄型险种保险期间长,可避免年老时不能续保的尴尬。而对于经济承受能力有限的市民,则可以考虑在不同的年龄段,将两类产品按比例搭配购买。

具体来说,20岁到30岁的市民,事业处于成长期,消费开支较大,可加大保费低廉的消费型重疾险的比例,甚至可以将该比例控制在95%以上。到35岁后,身体素质开始下降,相对于消费型重疾险,储蓄型重疾险的保费提升比例相对不高,可逐渐增加储蓄型重疾险的比例。而到了45周岁后,若家庭经济状况许可,储蓄型重大疾病险的比例应考虑提高到95%以上。

保额要20万元以上

另外,对于保障额度陈琼也有建议。“无论给任何人买保险,都应遵循两个原则:一是保障充足,二是性价比高。”陈琼告诉记者,重疾险的额度就应该覆盖大多数重疾的平均治疗成本,患重疾后起码要花40~50万元的医疗费用。医保重疾的额度在各地有差异,以北京为例,重疾可额外报销15万元,所以成年人购买重疾险,保额起码要有35万元以上。她认为,北京成年人选购重疾险,20万元保额才算勉强及格。陈琼建议用“双十”原则来考虑,即选择约为自己年收入10倍的保额,每年交的保费占自己年收入的10%。

值得注意的是,未成年人没有针对重疾的医保报销。陈琼建议家长,如果为孩子购买儿童重疾险,保额以50万元为宜,预算为每年5000元左右,购买时不用过分强调返还因素,应重点考虑保额与保费的性价比,保障越高、保费越便宜越好。

逐年交费最划算

如果条件允许,重疾险自然是越早买越便宜。以中国人寿的一款终身重疾险为例,其保额为10万元,交费期限为20年,0岁购买则一年保费为1450元,如果是30岁购买,一年保费为2840元,45岁投保人一年则需缴纳4040元保费。

在交费方式上,大致可分为分期交付和一次性交付。陈琼告诉记者,一般建议投保人采用分期交付的方式,其中又以一年交一次最为划算,如果拆分为每半年交一次,可能会多支付约4%的保费。

记者了解到,假如使用一次性交付的方式,所交的总额看似比多年交的总额略低,但是,假如被保险人在交费期间患重疾,重疾保险金的给付发生在交费期内,那么,从给付之日起不用再交随后的保费,而保险合同仍继续有效。以一份交费期限为20年的重疾险为例,假设被保险人在交费的第5年患重疾,采取一年交一次保费的方式,则相当于只支付了四分之一的保费,比在购买时一次性交纳所有保费要划算得多。

《小康•财智》2014年第08期