“对应2014 年股市,不低估改革的决心和长期意义,更不要低估改革进程中的短期风险,当风险释放之后,积极主动地把握机会,进行战略性布局。”

刚刚过去的2013年,种种不确定性的困扰,“纠结”成了2013年中国股市的主旋律。站在2014年的门槛上瞻望,在改革红利不断释放、“内生动力”市场持续自我完善的背景下,中国股市能否在转型大背景下,迎来云开雾散,值得众人期待。

2013年股市“苦寒”

融资成本越来越高,“钱荒”贯穿2013年。2013年回购利率中枢上移,债市暴跌、银行理财收益率创新高。从全年的利率中枢看,7天回购利率年均值达到4.11%,超越2011年4.04%;10年期国债收益率超越2011年通胀高点时的位置,达到2007年经济景气高点时的水平;银行理财收益率也刷新了2011年高点。

当过去依靠高资本投入驱动经济高增长的模式失灵的时候,地方政府依然在不断举债,扩大地方投资,地方债务就像“黑洞”一样不断扩张。继而可能引发国家政策的约束,进一步导致体制性的套利,导致银行间、全社会资金配置扭曲。商业银行通过表外融资实现监管外的套利,加剧了股市资金的匮乏。

从全球股票市场表现看,发达经济体股市表现远甚于新兴经济体。日本宽松的货币政策以及日本基本面改善带动日经指数大幅上扬;美国基本面改善显著超越QE退出对于估值的冲击,美三大指数表现强劲;欧洲区基本面缓慢改善叠加宽松流动性环境,欧洲三大指数也录得了不错的收益。相比之下,偏弱的经济基本面和美联储QE退出对新兴经济体股市冲击较大,金砖五国中,除南非和印度表现尚可外,巴西、俄罗斯股市均是负收益。

A股市场,2013年成长股一枝独秀。无论是从A 股市场主要成份指数还是行业涨跌幅榜,都可以明显看到成长股在2013年相对传统行业获得的巨大超额收益率。创业板成指年度涨幅达82.73%,与之形成鲜明反差的上证综指、沪深300、深成指年度分别下跌了6.75%、7.65%和10.91%。传媒、医药、军工等成长性行业崛起的同时,煤炭、有色、白酒等传统行业苦苦挣扎。

2014国际形势转好?

2014年,全球经济将进入金融危机以来的第6个年头,发达国家经济体有望延续自2012年以来的稳步回升趋势,逐步走出底部。在各国央行宽松货币政策的背书下,以美、日、欧为代表的发达经济体经济将稳步回升,但是存在明显差异。

随着美国制造业和房地产行业的复苏,美国政府财政赤字的压力开始缓解,即使存在美联储量化宽松退出的影响,美国经济稳步复苏的趋势也不会改变。

进入2014年之后,美国经济回升的积极因素更多。经济复苏带来的就业机会的增加,居民收入上升已经明显改善了消费者的信心,叠加房地产和证券市场复苏带来的财富效应,将继续驱动美国经济增长。除此之外,在2013年美国政府赤字也出现了显著好转,部分月份甚至实现了财政盈余。虽然债务上限压力造成了政府关门不断冲击市场情绪,但是美国政府财政赤字在不断收窄,政府开支被动收紧对经济的负面影响也在减低。美国经济潜在的风险在于量化宽松退出造成的利率水平回升对信贷扩张的抑制,尤其是对于房地产行业扩张的抑制,不过从美联储相对节制的退出以及去年12月份初次退出后的市场反馈来看,这种影响相对较弱,不足以遏制经济回升的步伐。

欧元区依然处于财政紧缩的大环境下,但是美国经济好转已经带动欧元区核心国家经济的回暖,边缘国家的经济和财政状况也出现好转。相对而言,由于消费税征收带来变相财政紧缩会对冲日元贬值的积极影响,日本经济回升依然存在反复。由此,2014年美国依旧能成为资金的避险首选地,股票市场继续表现良好,而欧洲由于难以协调一致,股市或许未能如预期,日本则需要相对谨慎视之。

与发达国家相对明确的趋势相比,新兴市场国家将出现分化,美联储量化宽松退出对于新兴市场国家的资产价格和经济结构将构成潜在冲击,从2013年6月份的流动性冲击的预演来看,资源品出口导向的巴西、俄罗斯和经常账户赤字较大的部分东南亚国家存在较大的经济下行风险。

根据国际货币基金组织(IMF)对全球经济增长的预测,2014年全球经济将增长3.6%,较2013年的2.9%明显回升。其中,发达经济体将增长2%,美国增速为2.6%,欧元区为1%,日本为1.2%;新兴国家和发展中国家经济将增长5.1%。从结构上看,发达经济体的经济增速反弹幅度要明显超过新兴市场国家与东盟五国。

大部分券商看好2014年A股

三中全会召开之后,改革预期得到空前提升,包括政府机制改革、财税体制改革、土地流转改革、新兴城镇化改革在内的政策蓝图超出市场预期,顶层设计的演变必将带来国退民进和产业变迁。中国改革深化的远景在2014年将面临潜在的复杂局面,地方政府软约束的融资活动和房地产高利润正在逐步挤出实业投资,而利率自由化、互联网金融又助推了利率水平的提高。在主动调整经济增长结构、化解地方政府债务、防范金融风险的背景下,宏观经济政策托底有余、刺激有限。

2013年中央政府新增赤字规模为4000亿,预期2014年新增规模要略低,从增量的角度来看,对增长的边际贡献在降低。此外,政府支出可能会更多立足于缓解地方政府债务风险,其中包括地方债务的全口径核算以及推进财税体制改革。在保持经济增长稳健的基础上,借助于地方政府债务的清理,有选择性地增加开支,缓解地方政府高杠杆下可能出现的系统性风险。

货币政策将面临更加复杂的局面。更高水平的资产价格和面临拐点的外部货币环境对央行的政策操作提出新的考验,随着美国量化宽松退出幅度的提高,为了维持相对平稳的流动性格局,不排除在必要时通过下调存款准备金对冲流动性被动收缩的压力。

同时,需要注意的是随着上海自贸区进一步开放,境外资本流入国内A股的可能性加大,可能给股市注入一定的流动性,但也要防止这些“热钱”对股市的炒作。

2014年发达国家乃至全球经济的加速创造了一个相对较好的外围条件,IMF也预计2014年全球贸易增速会出现反弹。不过从增量来看,中国出口改善的幅度可能相当有限。包括TPP在内的区域贸易合作机制在加快,对中国而言,反而意味着贸易争端和贸易壁垒的增加。另外,随着中国出口产业的升级,中国与发达经济体出口产品的竞争性增强、互补性减弱,2009年以来,中国占美国进口的比重并未同步回升,同时占欧元区进口比重依然持续回落。

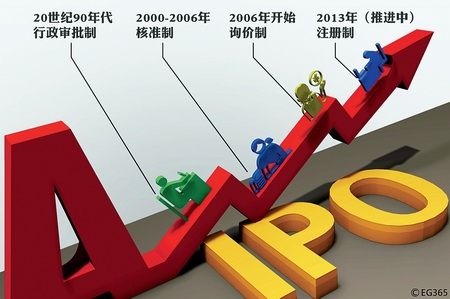

根据以上分析,2014年因为国内面临着结构调整,国际形势虽然面临好转,但是预计流动性仍将维持偏紧格局。这样就给股市资金供给方面造成一定压力。另外从股市资金需求层面看,IPO的注册制改革虽然是渐进过程,但将负面影响投资者对于股市流动性的预期;虽然市值配售制度将缓解IPO重启对于股市资金需求的压力,但将加大市场的波动。但是改革红利的释放,城镇化的推进,经济结构调整取得阶段性成就,这又给中国股市带来了一些利好。

对2014年A股市场走势,中信证券认为,牛市尚在酝酿期,2014年先谨慎后乐观。一方面短期经济增速及企业盈利增速仍在下滑,改革的阵痛可能出现,潜在的信用风险和流动性压力仍然存在,流动性因素和无风险利率水平将成为制约估值的核心因素;另一方面领导层已经给出了明确的经济增长方向和预期,中国经济中周期去产能正逐步接近尾声,新一轮经济周期即将开启。在这两大因素作用下,2014年A股市场下行空间有限,但是上行动力同样相对不足。

申银万国认为,三中全会改变了投资者中长期的经济预期,提升了市场投资者的风险偏好。在改革驱动下,股市超额收益有望提升,股市吸引力有望增加。而在股市财富效应增加、长期资金入市有望加速、自贸区“热钱”流入、房地产市场和商品期货的资金搬家等因素的驱动下,股市流动性有望否极泰来。

国泰君安则表示,从资本市场角度看,2014年A股市场将是经济转型和估值重建之年,建议投资者踏准三波上涨行情。国泰君安策略分析师乔永远称,第一波来源于信用风险重建;第二波是企业盈利能力重建;第三波源于增长信心重建。

中金公司也对2014年的A股行情转为乐观,认为A股市场有望实现约20%的年度收益,盈利增长约为15.2%。

中金公司研究部负责人、董事总经理梁红表示,改革将打开中期增长的空间,A股市场将会迎来反转,而非周期性反弹。随着投资者对中国经济增长可持续性重拾信心,中国股市有望迎来估值修复。

“改革”受益股或将受关注

2014年可能仍然是结构分化的年份,既要捕捉结构性的机会,也要防范结构性的风险。结构性的机会一方面来自受益于转型的消费、医药、信息、服务等长期稳定增长的领域;另一方面还来自过剩产能出清、供求状况转好的行业,尤其是那些供给收缩同时受益于全球复苏需求扩张的行业;第三方面还来自于一些快速成长的行业,比如手机游戏等板块。虽然这些行业大部分属于新经济,2013年的估值已被充分挖掘,因此增加了2014年把握这类机会的难度。但我们不得不承认,我们在进入一个新的时代,这个时代不仅催生很多新的产业,也在改造和摧毁着很多传统产业。另外,我们面临着“改革年”,改革将会是2014年的主旋律,改革受益股将会受到更多的关注。

浙商证券认为,在2014年应该关注上市公司分红,重启价值投资。2013年11月30日证监会还发布了《上市公司现金分红指引》,规定上市公司必须分红。《指引》发布后给长期投资者有一个分红保证和分红预期,特别是处在成熟期的上市公司。从股息率看,2012年A股整体股息率为2.8%,要低于一年期存款利率50个基点。就行业而言,金融服务业股息率5.6%,采掘行业股息率3.4%,高于一年期存款利率。其它行业股息率均较低。就股息率来衡量,金融服务行业特别是银行股,具有一定的投资价值。

在具体的投资标的选择上,申银万国认为,改革相关主题将是2014年投资的重点方向,明年市场依然充满结构性机会。除了新兴成长外,申银万国还建议投资者积极布局改革主题,包括安全建设、破除垄断、国企改革、生态变革和网络创新等五大方向。

中信证券建议积极把握三大主线,建议主仓大消费,同时收获政府投资和改革红利。第一条主线:群众消费板块。具有防御价值的大消费板块将成资金配置的最佳选择,相对看好农林牧渔、医药、食品饮料等行业。第二条主线:政府投资重点。2014年政府财政支出结构边际增长最快的领域,主要是国家安全(包括国防军工、信息安全、安防等板块)和生态环保(节能、新能源、环境保护与修复等)领域。第三条主线:改革兑现主题。国企改革、对外开放和人口户籍政策调整相关的概念板块值得关注,资本市场制度重构下的新股投资机会也应深入挖掘。