“如果银行不改变,我们就改变银行。”虽然饱受外界争议,但马云却态度坚定,气势汹汹。外界看到的是马云一直在动别人的奶酪,马云私下却掏心窝子地说,“这都是被逼出来的。”

阿里银行来了!?

据有关媒体报道,近日阿里金融正式向相关金融监管部门提交拟设立阿里网络银行申请,并且相关部门已经听取了阿里金融的汇报,开始着手研究网络银行。

这几年来,阿里巴巴集团频频涉足金融领域,从支付宝到成立独立的小贷公司,再到“三马”合伙卖保险,再到推出余额宝,全面进军金融业。一路走来,尽管支付宝无数次的出面辟谣,但关于阿里要做银行的传闻却经久不衰。

这次,虽然不知道阿里会不会出面做出新解释,称阿里申请的是网络银行不是银行。不过,不管怎样,业界又有了新话题。

从一场“恋爱”说起

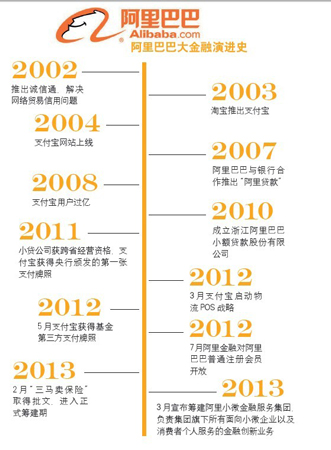

阿里金融浮出水面,起源于2007年与建行那场不欢而散的恋爱。

早期的阿里巴巴网站只是个供商家在网上展示商品的平台,但用户鱼龙混杂,卖家希望买家先付款,而买家又希望卖家先发货。为了促成交易,阿里巴巴推出了一种叫做“诚信通”的服务,开始为企业建立自己的信用档案。

2007年,美国次贷危机爆发前,敏锐的马云已经洞察到了危机即将来临,“阿里巴巴的客户炒铜比生产制造更赚钱,经济已经热了。”

紧接着,中小企业的麻烦开始接踵而至:因为海外订单大量流失,很多企业面临生存危机。为克服难关,中小企业急需获得银行的资金贷款。

银行不喜欢贷款给中小企业主要是怕企业信用不好,监控成本过高。而经过5年时间的积累,当时的阿里巴巴通过“诚信通”服务已经形成了一个涵盖30多万家企业的信用数据库,其中包括这些企业的基本情况、经营年限、交易状况、商业纠纷等各种数据,并且真实可靠。

于是,双方一拍即合,阿里巴巴联合建行、工行,向会员企业提供网络联保贷款。阿里巴巴负责将提交申请的会员信用记录提交给银行,再由银行进行风险控制并提供信贷资金。

事实上,这次合作从一开始就不顺利,也没有引起银行方面足够重视。双方渐行渐远,马云开始反思与银行持续合作是否有未来。

2009年,阿里巴巴网商大会在杭州召开,可能没有多少人记得,那一届大会的主题是“小企业,大梦想”。也正是在这次大会上,马云提出了,“让我们利用危机来改变银行”。

对此,其实马云心里并没有底,他不仅邀请了诺贝尔和平奖获得者、孟加拉国农村银行创始人穆罕默德·尤努斯帮忙摇旗呐喊,还组织了一帮风投壮大声势。

理想很丰满,现实很骨感。对于马云的这一举动,银行方面并没有什么大的反应。仅仅3年时间,这场风花雪月的恋爱便宣告终结。

回首过去,马云的体会是“求人不如求己”,于是便有了后面的故事:阿里巴巴在杭州和重庆注册的两家小额贷款公司,向其平台上的商家发放贷款,并且生意做的也是风生水起,先是针对B2B平台上的诚信通用户,后来又扩大范围普及所有注册会员,并且开通了针对淘宝商家的淘宝贷款。

据阿里金融数据显示,截至2012年底,阿里金融累计服务的小微企业超过20万家,累计贷款总额超过500亿元,户均贷款6.1万元,实际年化利率为6.7%,远低于市场平均信贷利率水平。

近日,阿里金融版图再下一城,据重庆市工商局注册资料显示,2013年8月5日,阿里金融在重庆又新设了一家小额贷款公司,注册资本2亿元,法定代表人正是正在筹建中的阿里巴巴小微金融服务集团CEO彭蕾。

自谋出路 多方探索

阿里小贷公司试水成功,被业界誉为“最赚钱的小贷公司”。但是,马云显然不能满足于此,他有更大的野心和梦想。

马云曾经说过,“如果银行不改变,那我们就改变银行。”他的豪情壮志自然有他的资本。支付宝便是其中之一。

2003年为了解决淘宝网上的交易支付问题,阿里巴巴推出了第三方支付工具——支付宝,并于2011年5月顺利拿到了央行颁发的第一张支付牌照。经过这么多年发展,支付宝用户数据突破8亿,不仅牢牢占据了中国第三方支付市场的半壁江山,还深深地影响着整个金融支付的变革。

此外,支付宝仍在不断拓宽业务范围,尤其是今年3月份,阿里巴巴宣布公司架构重组,与阿里金融正式合并后,支付宝更是加快拓展新业务的步伐。

4月,阿里金融宣布即将推出一项针对屌丝客户的服务:“虚拟信用卡”,通过与银行合作,为消费者提供1-5000元不等的授信,银行提供资金,阿里金融则为消费者向银行提供担保。为此,去年阿里还在重庆注册了一家资本金3亿元的担保公司。

6月,支付宝推出一项增值服务——余额宝,通过余额宝,用户可以利用支付宝中的余额空闲资金直接购买货币基金,获取收益。余额宝一经推出,引起轩然大波。据支付宝发布数据,截至6月30日,余额宝平均每天的获取资金额约为3亿元人民币。如果只看到这里,那就太不懂马云的良苦用心了,对于阿里金融,对于支付宝来讲,余额宝推出的真正意义在于,将让支付宝脱离目前的支付工具标签,进而上升为比银行和淘宝更具粘性的个人终身“附件”。

保险也是阿里金融生态圈中的重要一环。2012年平安集团联合阿里巴巴和腾讯共同组建保险公司——众安在线财产保险公司,因为三家公司当家人都姓马,被业内戏称“三马卖保险”。

不过,这家保险公司很特别,它不准备设立任何实体分支机构,完全通过互联网进行销售和理赔。这也是阿里探索新商业模式的又一次新的尝试。

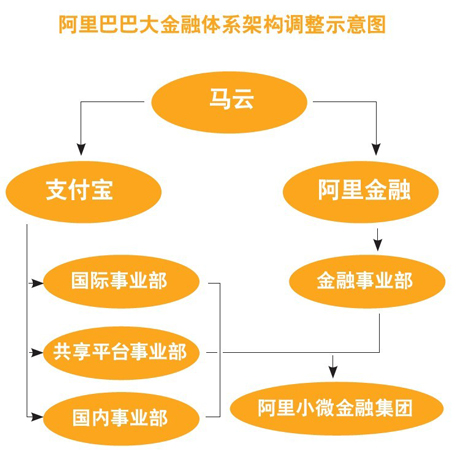

为了配合全面挺进金融领域的发展战略,阿里巴巴在今年年初还进行了一次大规模的组织架构调整。先是1月10日宣布对集团架构进行调整,将原有的7个事业群打散成为25个事业部,通过一定共性进行宏观组合,再交给9个集团管理执行委员会成员分别负责。然后,在2月22日开始调整独立于集团之外的业务构架:支付宝分拆为3个业务,再加上阿里金融业务组成新的“金融板块”,支付宝不再设立CEO,原CEO彭蕾负责整个金融业务。接着,3月7日宣布筹建阿里小微金融服务集团,主要业务范畴涉及包括支付、小贷、保险、担保等领域,彭蕾出任该公司CEO。

至此,阿里的整个金融链条清晰可见。

独门绝技

阿里是个奇葩,人们不得不承认阿里金融已经练成了独门绝技,也就是马云反复讲的,借助阿里巴巴B2B、淘宝网、支付宝等平台上积累的客户信用和行为数据,结合大数据和云计算等技术,用互联网的思维让用户的信用变成财富。

阿里金融的基础是数据,据公开资料显示,截至2012年底,仅在阿里巴巴中国站就有5200万注册会员,企业会员800万,65万国际诚信通会员。支付宝提供的最新数据显示,支付宝注册账户突破8亿,日交易笔数峰值达到1亿零580万笔。2012年6月,入驻天猫企业超过6万家;淘宝卖家超过700万家。这些平台都是阿里金融进行数据采集的平台。

京东、腾讯、苏宁、国美……都对互联网金融虎视眈眈,但他们共同的困惑则是没有阿里这样强大的数据采集能力。

人们说,风险控制是金融业经营的第一基石。阿里的风控做得如何呢?

以阿里小贷为例,目前,阿里小贷的不良贷款率始终保持在1%以下。这项成绩获得不易。大部分阿里小贷的客户都是通过在线申请,而阿里金融也主要通过调用客户在阿里平台上的各种数据,建立各种评分卡,决定是否放贷。在阿里金融的风控模型中包含的客户数据种类繁多,包括认证信息、交易信息、产品库存、销量和交易流程等变化,以及客户的收藏、评价、投诉等情况。阿里内部员工戏称,“有时候甚至会考虑客户的手机号是139还是186。”

放款之后,阿里金融则要通过支付宝等渠道监控现金流,避免客户违约。即使发生坏账,阿里金融也会采取催收、起诉等手段。更关键的是,阿里金融有着必杀武器:清除客户在阿里平台上的账户和店铺。除非客户打算终止自己的事业,否则总要想办法还款。

外界对阿里金融的诸多争议中,“违规”或“擦边球”行为一直是关注的焦点,这次余额宝的推出同样受到了一些指责。但其实,阿里本身就是一个规则挑战者,它的拿手好戏就是绕过监管壁垒,先动奶酪再谈判。

就缺一张银行牌照?

小额信贷、信用支付、担保、保险……业务领域几乎涉足了金融全产业链。阿里在金融领域的表现令人颤抖。

其实,马云曾经为了融资,一周内被40多家风投拒之门外。就是在那一天,天生好强的马云萌生了帮助小企业成长的梦想,这也是他日后进军金融的原动力,也为阿里金融快速成长播下最初的种子。

有人说,如今的阿里金融就是个“准银行”,只是缺张银行牌照。

其实,阿里能不能拿到银行牌照是个问题,要不要拿更是个问题。

拿有拿的理由。没有牌照,阿里就难以通过揽储的方式扩大资金来源,亦无法通过高杠杆率撬动其业务量。

不拿也有不拿的好处。拿了牌照就要照章办事,阿里巴巴基于互联网做出的诸多金融创新,尤其是小额贷款领域的经营模式存在诸多不符合相关监管规定的地方,例如银行做信贷需实地贷前审查,但阿里的小额贷款整个流程都是通过互联网在线完成。如果拿了牌照,它的金融创新也将受到限制。

中国银联总裁许罗德曾做过这样一个比喻:马云式互联网金融好比是在跳街舞,传统金融业则是在跳国标舞。

穿着国标舞衣跳街舞的马云会是什么样子?难以想象!

最新消息称,阿里提交的是设立网络银行的申请。或许,网络银行真不是银行?或许,这就是它的出路?

《小康•财智》2013年第09期