今年年中,鄂尔多斯楼市狂跌,9家信托公司20多亿资金被套,相传有数家中型商业银行受牵连。慢牛投资董事长张化桥认为:中国最大的影子银行是信托投资公司,和银行发行的千奇百怪的理财产品。“小额贷款公司和民间借贷实在是小打小闹,不值得一提。”

2012年,中国金融业的生态发生了深刻变化。

通胀继续走高,银行银根紧缩、中小企业资金短缺,越来越多的资金“跳”出银行资产“负”债表,以各种渠道进入实体经济,尤其是房地产领域。短短数年,舶来品“影子银行”在中国大行其道。有报道称,如今中国内地“影子银行”放款量或已占社会融资总量的“半壁江山”。

事实果真如此吗?

浮出水面

2012年10月初,中国银行董事长肖钢直言银行理财产品是“影子银行”,庞氏骗局。没过几天,国际货币基金组织(IMF)在《全球金融稳定报告》中警告中国“影子银行”风险。

中国影子银行浮出水面,引来各方争议。那么,中国影子银行究竟是何种情形?

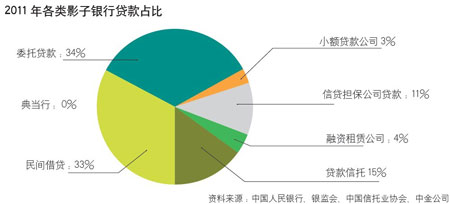

由于口径不一,目前市场上对中国影子银行的规模有多大版本颇多,亦相差甚远。国内几家金融机构的一致看法是,截至2012年三季度末中国影子银行存量约28.3万亿,占银行业总资产规模的22%,与GDP的比例为55%。

方信证券给出的具体标准是,从社会融资口径进行估算(截至2012年12月):考虑银行表外业务,未贴现银行承兑汇票约6.0万亿,委托贷款余额5.7万亿,信托贷款余额2.8万亿;其次,2012年三季度底信托资产余额为6.3万亿,年底或将达6.6万亿,民间借贷或在3.5万亿;另外,非银行部门持有的企业债券余额约4万亿。因此,估算中国影子银行存量约28.3万亿,与GDP的比例为55%。

这些数据和2011年的数据相比,均出现了较大幅度的增长。尤其是信托业务,全年增加1.29万亿元,占比8.2%,同比高6.6个百分点。据央行调查统计司最新数据,2002年到2011年,国内社会融资额由2万亿增至12.83万亿元,而银行信贷占比却由91.9%降至58%。央行发布的2012年社会融资规模统计数据显示,去年全年社会融资规模为15.76万亿元,比上年多2.93万亿元。

快速增长,让很多业内人士开始担心,中国会步美国后尘,因为影子银行而引发一系列经济问题。基于此,关于影子银行的讨论此起彼伏。

野蛮生长

今年年中,鄂尔多斯楼市狂跌,9家信托公司20多亿资金被套,相传有数家中型商业银行受牵连。慢牛投资董事长张化桥认为:中国最大的影子银行是信托投资公司,和银行发行的千奇百怪的理财产品。“小额贷款公司和民间借贷实在是小打小闹,不值得一提。”

鄂尔多斯现象,已经充分暴露了信托的风险,一旦投资的实体出现问题,那么,投资者就必须为此买单。

我们来看一组数据:wind统计显示,截至2012年12月31日,信托业资产管理规模已经突破7万亿元,超越保险业资产规模,成为仅次于银行的第二大金融服务行业。而在2007年底,信托业资产管理规模尚不足1万亿元。这个速度大大超过整个金融系统资产的增长速度。

除此之外,作为影子银行的另一大来源的银行理财产品也出现了大幅增长。中国银监会主席助理阎庆民称:“我国银行理财产品余额已经从2007年底的5000多亿元增至目前的7万亿元,增长超13倍。”到2012年9月末,银行理财产品余额为6.73万亿元,比2011年末的4.59万亿元增长47%,从流量角度看,仅2012年银行理财产品的发售规模就达20万亿元。

与信托贷款和银行理财产品增长迅猛相反的是,银行信贷占比由91.9%降至58%。中国影子银行系统中,非正式贷款者是最不透明的,大约占了全国GDP 6%至8%的份额,主要服务于中小企业。目前,这些企业正面临较高的信贷风险,体现在借贷利率高达20%或以上。受中国经济下滑影响,这些非正式贷款者正面临急剧上升的不良贷款。

之所以会出现这样的野蛮生长,业内认为,主要是长期以来,银行业同质化竞争相当惨烈,一家银行推出理财产品,为稳住自己的储户,所有的银行都得被迫陪着玩,除非被叫停,大家都退出。

对此,肖钢认为,银行以这种资金池方式运作理财产品,产品期限错配,发新品偿付到期产品,本质上就是庞氏骗局,理财产品资金流向和透明度都有很大问题。他直言理财产品等“影子银行”是金融业未来5年的最大风险,呼吁加强管理。

风险未知

在中国,因为影子银行规模的不断发展壮大,即使是被肖钢认为不起眼的第三类影子银行也出现了大规模增长的趋势。

据中国小额信贷机构联席会会长刘克崮的估算,截至2012年12月底,小额贷款公司机构数量已超过6000家,全行业贷款余额则逾6000亿元。

据记者了解,从表面上看,大部分小贷公司并未踩过4倍基本利率的政策“红线”,实际上,通过一些私底下的运作手法,很多小贷公司的贷款利率高得惊人。平均都能达到并超过36%。

“现在做高利贷的很多,成行成市了,几个朋友凑几千万就出来‘放数’。有些钱庄已经发展得很成熟,动用高科技监控手段,不怕你不还债,天涯海角都能找到你。” 广东省社科院研究员黎友焕表示。去年6月,厦门发生“融典担保”资金黑洞事件,账面亏空37亿元,已然为这种高利贷模式敲响警钟。

为此,监管层其实对中国影子银行体系的监管也付出了努力。比如以各种方式切断银行系统与影子银行的联系,规范银信合作、将表外业务尽可能纳入表内、加强银行业与影子银行、民间金融之间的防火墙建设等。

而且,据银监会的工作人员透露,现在每个理财产品规模、投向都要上报,监管层对池子规模、风险敞口有比较清楚的掌握。信托又在银监会监管下,信托公司不会也不敢赖银行的账,信托公司不行了,还有它后面的大股东。

而且按产品设计,理财产品风险投资者自担,刚性兑付已是潜规则,如果理财产品出问题,银行肯定来兜底,如果银行包不住,肯定再由财政来兜底。

可是,这样下去,真的能控制风险吗?业内并不看好,看似严密的监管和政府买单的行为方式究竟能走多远,我们将拭目以待。

《小康•财智》2013年第02期