在金融产品和金融服务都能够被快速复制的当下,银行想要在出国金融业务领域独占鳌头,只有依靠团队优势和精细化的市场战略才能有效开拓市场,赢得客户信赖。

这个夏天对银行来说将是一个忙碌的夏天。

随着暑假的到来,出国留学和出国度假的人越来越多,银行的出国金融业务也进入了忙碌阶段。我们看到,各大银行都在出国金融业务上拿出了自己的杀手锏,为的就是能争取到更多的客户。

实际上,出国金融业务对银行来说只是众多业务中占比不大的一块业务,单纯的一项出国业务并没有较大利润贡献,但是因为涉及到这块业务的基本上都是银行看中的高端客户,而且用户黏性很强,所以银行对这块业务并没有因为受众小而忽略。相反,这块业务反而备受重视。

2009年,这项业务被热炒,2010年达到一个小高潮,并且出现了差异化竞争,发展到如今,差异化变成了同质化、优质化。在这样的背景下,银行要怎样做才能实现预期的目标,才能在混战中胜出。

香饽饽

出国金融业务,顾名思义是专为出入境人士开通的业务,当下,涉及到出国金融业务的主要是五类人群:商旅人士、留学人员、移民者、入境人员、劳务输出。中国旅游研究院发布的《中国出境旅游发展年度报告2014》显示,预计2014年我国出境旅游将继续保持高速增长态势,出境旅游规模1.14亿人次,同比增长16%,出境旅游花费1400亿美元,同比增长18%。

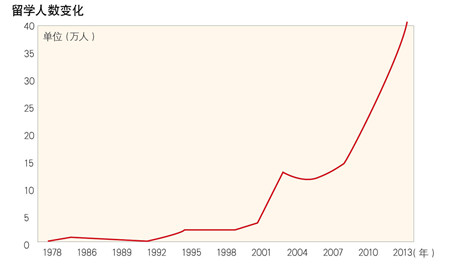

留学人员,2013年,我国出国留学人数达到41.39万人次,并预计每年以4万人数的增幅增长。而且,受子女教育、海外置业两大因素驱动,未来新一轮移民也会不断增长。在2013年,中国海外移民存量已达到934.3万人,23年增长了128.6%。

这些数据都显示了一个征兆,银行的出国金融业务成为香饽饽。

因为,凡是需要办理出入境的人员,必须涉及到金融业务。从出国第一步办理签证开始,签证办理完,踏上出国之旅,海外生活游玩到归国,提供资金证明,办理购汇、开立外币汇票、签发外币携带证、外汇买卖等出国金融业务必不可少。

因此,银行在这个环节里就显得至关重要。比方说,留学。准备出国留学的人一般在出国之前一年或者更早,就需要开始对自己心仪的学校进行申请。而很多国外院校在接受申请时,往往需要申请者交纳一定的申请费用。 并且想顺利出国留学,签证时免不了要准备一笔高额的保证金,这就需要你在银行开立存款证明。

一般来说,当你收到学校的录取通知书后,就可以开始准备这笔资金了。根据各个国家对保证金存期的不同规定,你需要提前将这笔钱存入银行。比如,美国至少要求存期在1年以上,英国、澳大利亚则为6个月以上,加拿大要求最严,需要18个月以上。

由于保证金数额较大,通常为几十万元人民币,而且需要在银行存较长时间,对于有些资金流动性强的家庭,或者银行存款没有存到规定存期却急着出国的人来说,就需要考虑贷款证明了。

这些活动都离不开银行,所以,随着出国和入境的逐渐火热,对银行而言,抓住了出国金融,也就意味着抓住了一大笔外汇业务。

面对如此巨大的“蛋糕”,各商业银行都希望自己大有作为。

百花齐放

出国金融业务属于银行的零售业务,所以它也具备了零售业务的特点,灵活,讲究服务。

为了能得到客户的青睐,我们看到,不管是工商银行、建设银行、农业银行、中国银行四大银行,还是其他的商业银行,如招商银行、兴业银行、渣打银行等,在出国金融业务领域都设计了很多很有特点的产品。

例如:兴业银行推出的“寰宇人生”出国金融服务,包括了留学金融综合服务方案,以方便快捷无抵押的个人留学贷款为核心,涵盖出国借记卡、留学信用卡、购汇、境外汇款、境外账户开立见证等一系列产品和服务。

中信银行独家代收英国签证付费项目服务费,如果你已经缴纳英国签证费,且需要申请快速签证服务、护照返还服务、黄金时间服务、快递服务等相关付费项目,只要通过中信银行网上金融商城就能缴纳相关费用。

另外,还有工行的“留学百宝箱”、农行的“金钥匙•留学宝”和建行面向高端客户推出的“留学鑫”出国(境)留学服务套餐等。

这些产品我们发现,除了本行特色之外,最重要的是都实现了一站式服务。中国银行针对留学生提供的一站式服务里,除了货币的兑换、保证金的开具等专属于银行的业务以外,留学生的食宿、参观学习、毕业实习等也都被设计进了产品里,可谓面面俱到。

银行之间的竞争加剧,使得这个市场呈现百花齐放的局面,但是因为业务的相似性,所以,到最后,争夺市场从产品设计变成了服务质量。再好的产品设计,服务跟不上,就无法真正吸引消费者。

而服务这个环节,还有一个很重要的方面就是银行合作的机构的优劣,比方说,中国银行合作的机构包括携程、金佰利留学等。合作机构的质量也决定了银行的吸引力。

海淀的一名移民者告诉记者,他选择银行的标准就是谁的产品配置最好。“设计一些看起来华丽,实际用处不大的环节,增加收费,对我而言,没有必要,合作一些乱七八糟的机构,我也不会消费,不敢消费,尽管我很信任银行。”

民意调查发现,越是设计繁杂、收费庞杂的服务、合作机构不够出名的产品,市场反倒不如精炼实惠的产品,因为越是有钱人,他们对待金钱的态度往往越谨慎。所以就形成了一个现象,实惠型产品比高端的产品选择的客户多,合作机构知名度高的产品比知名度低的产品选择的客户多。

细节看成败

那么,银行的这些服务要怎样才能获得呢?

如果你是银行的贵宾客户,那么你排队的时间可能就会相对较短,但是如果你不是,那么,等待就是一件让很多消费者觉得头疼的事情。作为银行高端客户,他们不会愿意花费一小时甚至更长时间排队在银行网点坐等业务办理。

不仅如此,烦琐的手续办理也是一个麻烦的问题。客户往往都要填写一堆复杂的业务单子,冗长且不便。对于大众来说,银行网点的拖沓办理意味着耗费更多的时间和精力,而对于从事海外代加工生意的企业主来说,拖沓的业务办理效率很可能导致客户撤单或被其他竞争对手“抢单”,造成生意冷清和经营困难。

为此,为了能争抢到更多的客户,银行纷纷在互联网领域发力。

光大银行推出的“出国金融2.0”平台,不需要客户在出国前“东奔西跑”,只需借助于互联网、手机、微信等通道,在很短时间内就能搞定相关业务。而且,在“出国金融2.0”中,光大银行的发汇时间仅需3分钟,业务办理也能够实现24小时,突破了业务办理时间和空间限制。其实,光大银行的2.0业务是在1.0的基础上进行的升级,1.0代表支付时代,那么2.0就是个性时代。

有了互联网的助力,客户对银行的依赖度就更加强烈,尤其是平台设计便捷的银行,仅凭互联网平台就抢走了很多客源。

所以,尽管服务越来越同质化,但是在一些细节的处理上,做得好的银行往往能获得更多的青睐。例如,在提供资金证明这个环节,目前各家银行都可提供中英文对照的存款证明和中文及中英文对照的账户交易明细。不过,为吸引出国人士,招商银行特别提出提供理财产品持有证明、凭证式国债持有证明,这样就让客户做到签证理财两不误。

所以,在金融产品和金融服务都能够被快速复制的当下,银行想要在出国金融业务领域独占鳌头,只有依靠团队优势和精细化的市场战略才能有效开拓市场,赢得客户信赖。

《小康•财智》2014年第07期